"본 내용은 설계사 개인의 의견이며

계약체결에 따른 이익 또는 손해는 보험계약자들에게 귀속됩니다."

최근 연금에 대한 관심이 높아지면서

내가 혜택을 보다가

자녀에게 이어주는 연금에

관심있는 분들 많으신데요.

어떤게 내게 이득인지

제대로 따져봐야하지 않을까요?

연금에 필요성이야

두 말하면 입아픈 얘기가 되었고

준비는 해야겠는데 상품은 너무 많고

오늘 내고 내일 받는 상품이 아닌

몇 십년 뒤에 받을 건데

어떻게 준비하는 게 좋을지 고민되시죠?

일단 기준을 정하는 게 가장 중요한데요.

연금에서 가장 중요한 건

연금 수령액이 아닐까요?

연금은 말 그대로 연금을 받기 위해

가입하는 상품이니까요.

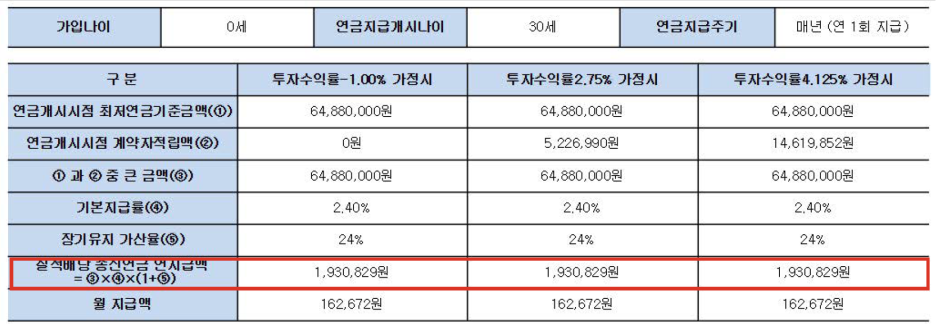

아래 예시는 연금 개시 나이가

적은 상품으로 비교를 위한 설계이지

추천 상품은 아닙니다.

[A플랜 0세 남아 미취학아동]

위와 같이 0세에 가입하고

30세부터 수령시

연간 수령액은 1,930,829원이고

100세까지 수령액은 137,088,859원입니다.

[B플랜 35세 여성 직업 비위험직]

아래는 35세 가입 후

65세부터 수령시

연간 수령액 3,620,304원

100세까지 수령액은 130,330,944원입니다.

둘 다 100세까지 수령한다고 가정하면

총 수령액은 0세에 가입하고 30세부터 받은 A플랜이

6,757,645원 더 받게 됩니다.

그런데 여기서 잘 생각해 보세요.

같은 금액을 납입해서

똑같이 30년 후부터 수령한다고 가정하에

A플랜으로 매년 1,039,829원을 받는 게 나을까요?

아님 B플랜으로 매년 3,620,304원 받는 게 나을까요?

현재 엄마 35세, 아이 0세라면

30년 후 엄마 65세 아이 30세가 되고

엄마가 95세에 사망 후 아이가 65세부터

매년 1,039,829원을 받게 된다면

그 가치는?

30년 후 100만원과

60년 후 100만원의 가치를

같다고 계산하시는 분은 없으시죠?

두 플랜이 총 수령액에서 6,757,645원

차이가 난다고 하지만

이 또한 몇 십년이라는 차이를 감안하면

저는 크게 느껴지지 않습니다.

자~ 이제 판단은 여러분이 하세요~

- 해당 이율은 연금기준금액을 산출할 때 적용하는 이율(연단리)로 변액연금보험의 투자수익률을 보증하는 이율이 아니며, 연금수령 이전에 중도해지하면 해당 이율은 적용이 안되며 손실을 볼 수 있습니다.

- 상기 예시된 해약환급금은 미래의 수익을 보장하는 것이 아니며 계약 내용의 변경, 보험료 실제 납입일자 등에 따라 실제 환급금이 달라질 수 있습니다.

- 보험회사 상품별로 성별, 연령, 직업에 따라 가입 가능한 담보, 가입금액, 보험료는 달라질 수 있습니다.

내부 심사기준에 따라 가입이 거절될 수 있습니다.

- 보험사 및 상품별로 상이할 수 있으므로, 관련한 세부사항은 반드시 해당 약관을 참조하시기 바랍니다.

참소리보험

어린이, 간병, 치매, 진단비 전문 박미진 수석팀장 010-8748-4588

pf.kakao.com

경기도 광명시 일직로12번길 21 601호 프라임에셋 광명1지점

'연금, 종신' 카테고리의 다른 글

| 연금보험 추천(개인연금·확정금리 변액연금) (3) | 2025.09.10 |

|---|---|

| 연금보험 추천-0세부터 40년 연단리 7% 보증(태아· 어린이) (0) | 2025.09.09 |