잘 지내시죠?

오늘은 설계사들도 많이 헷갈리는 부분데 대해 말씀드리려고 합니다.

생명보험에는 재해가 있고 손해보험에는 상해가 있는데요.

어떤 설계사들은 둘의 의미가 갔다고 설명하기도 하는데

명확하게 그 부분은 틀린 설명입니다.

재해: 가뭄, 대화재, 전염병, 지진, 태풍, 해일, 홍수 따위로 인하여

일어나는 갑자스러운 재난

상해: 1. 남의 몸에 상처를 내어서 해를 입힘

2. 사람의 생리적 기능에 장해를 주는 일

먼저 사전적 의미를 보면 위에서 보든 것과 같은데요.

보험회사에서는 사전적 의미가 아닌 약관상 정의를 따릅니다.

그럼 약관에서는 어떻게 정의하고 있을까요?

생명보험의 약관과 상해 보험의 약관을 보면

재해는 우발적인 외래의 사고이고

상해는 급격하고도 우연한 외래의 사고라고 되어 있습니다.

상해가 급격해야 한다는 조건이 더 붙는데요.

여기서 차이가 있습니다.

생명보험에 재해보험과 손해보험에 상해보험을

둘 다 가입한 지연씨는 등산 약속을 잡고 산에 오르려 했지만

입산 금지 표지판을 보게 됩니다.

평소 시간 내기가 쉽지 않아던 지연씨와 일행은

큰 일 있겠냐는 생각으로 등산을 감행하다 지연씨가 추학하는 사고가 나게 되는데요.

이런 경우 생명보험과 손해보험에서 각각 보상을 받을 수 있을까요?

이런 경우 손해보험에서는 보상을 받을 수 없습니다.

위험을 알고도 올라갔기 때문에 급격한 사고가 아니라고 보기 때문입니다.

반면 생명보험에 재해에서는 급격한 사고라는 조건이 없어 보장이 됩니다.

이렇게 상해와 재해는 보장이 다를 뿐만 아니라 고지의 의무에서도 큰 차이가 있는데요.

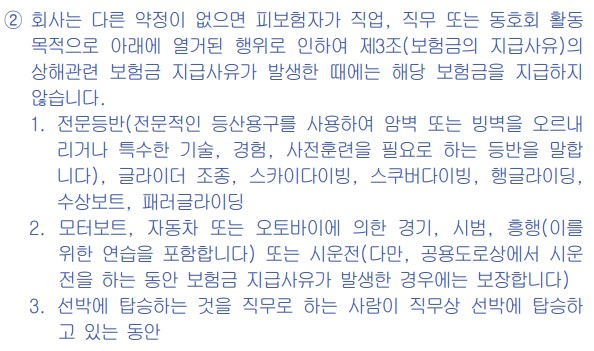

위에서 보는 것처럼 상해에서는 보험 가입 기간 동안

직업이나 취미가 변경된 경우 계속 고지를 해야 합니다.

예를 들어 평일엔 사무직으로 근무를 하고

보험회사에 고지 없이 주말에 배달 아르바이트를 하다가 사고가 나면

보장을 받지 못하게 됩니다.

이런 이유로 상해는 재해보다 보장이 작고 평생 고지를 해야 하는 부분이 있습니다.

혹시 내가 가입한 보험이 상해보험이라면 직업이나 취미 변경 시

꼭 고지하시고 청구 시 약관을 잘 살펴보시기 바랍니다.

시 쓰는 설계사

당신의 말을 귀담아 듣고 당신의 편에 서는 설계사가 여기 있습니다.

pf.kakao.com

'약관 해석' 카테고리의 다른 글

| 순수보장, 만기환급, 무해지, 저해지(순보험료, 부가보험료) 1탄 (0) | 2023.12.14 |

|---|---|

| 보험 가입 전 필수 체크 사항(유의 사항) (0) | 2023.11.28 |

| 보험료납입면제의 이해와 면제조건 알아보자! (0) | 2023.11.09 |